Wie viel?

Im Zentrum der Finanzdienstleistungen scheint ein riesiger und kritischer Geschäftsbereich nicht so viel Aufmerksamkeit zu erregen wie seine Kollegen in den Bereichen Kapitalmärkte, Vermögensverwaltung und Bankwesen: Der geschätzte Wert der im Jahr 2020 weltweit gezahlten Versicherungsprämien belief sich nach Angaben des Insurance Information Institute auf 6,3 Billionen Dollar, was einem Anstieg von knapp über 1 % gegenüber 2019 entspricht. Das ist ein erheblicher Mittelzufluss. Der geschätzte Wert der Versicherungsportfolios belief sich 2019 auf 36,3 Billionen Dollar - dies ist nur eine ungefähre Abschätzung, da nicht alle Daten gemeldet werden, aber man kann sich eine Vorstellung von den Proportionen machen.

Versicherungen sind nicht gerade eine Welt für sich, und die Beschreibung mit dem Adjektiv "still" ist eher eine gute Nachricht. "Still" bedeutet nicht, dass Versicherungen im Verborgenen ablaufen: Hinter diesem Geschäft steckt weit mehr als die trockenen mathematischen Ergebnisse versicherungsmathematischer Schätzungen. Was ist angesichts dieser Summen, die auf dem Spiel stehen, zu Beginn des Jahres 2022 für die Versicherer beachtenswert?

Mit dieser Stellungnahme wollen wir ein wenig Lärm um die Versicherungen machen, gerade weil dieses Segment für jeden internationalen Finanzplatz von entscheidender Bedeutung ist.

Wer?

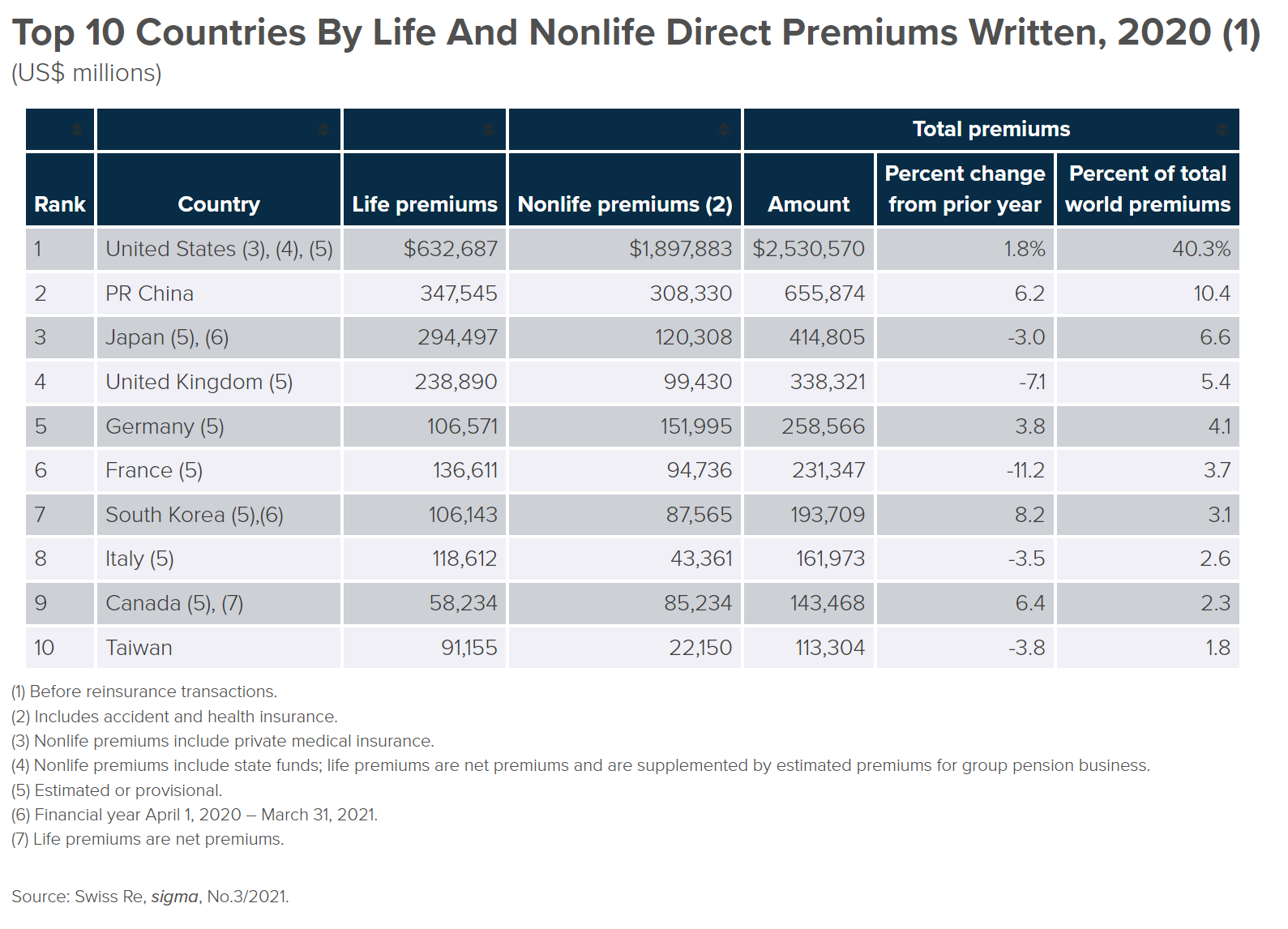

Das schiere Ausmaß der weltweiten Versicherungsgeschäfte wirft Fragen der Finanzstabilität auf, eine Tatsache, die den globalen Finanzpolitikern nicht verborgen geblieben ist. Die Internationale Vereinigung der Versicherungsaufsichtsbehörden (IAIS) wurde 1994 als Organisation mit freiwilliger Mitgliedschaft gegründet. Anfang 2022 kamen die Mitglieder aus mehr als 200 Ländern und beaufsichtigen Versicherungsgesellschaften und Versicherungsvereine auf Gegenseitigkeit, auf die 97 % der weltweiten Versicherungsprämien entfallen. Wie die Tabelle am Ende dieses Artikels zeigt, ist die Versicherungsbranche nach wie vor stark auf zehn Länder konzentriert, obwohl ihre Anlageportfolios zweifellos weiter gestreut sind.

Die IAIS ist das internationale Normungsgremium, das für die Entwicklung und Unterstützung bei der Umsetzung von Grundsätzen, Standards und anderen Hilfsmitteln für die Beaufsichtigung des Versicherungssektors zuständig ist. Die IAIS bietet ihren Mitgliedern auch ein Forum, in dem sie ihre Erfahrungen und ihr Wissen über die Versicherungsaufsicht und die Versicherungsmärkte austauschen können. In Anerkennung ihres kollektiven Fachwissens wird die IAIS regelmäßig von den Staats- und Regierungschefs der G20 und anderen internationalen Normierungsgremien kontaktiert. Die 26 von der IAIS vereinbarten Versicherungsgrundsätze sind Teil des Kompendiums des Financial Stability Boards mit Standards für das weltweite Finanzsystem; sie dienen den Versicherungsaufsichtsbehörden in ihren Heimatmärkten als Orientierungshilfe, nicht den Versicherern selbst.

Der Auftrag der IAIS besteht darin, "eine wirksame und weltweit einheitliche Aufsicht über die Versicherungsbranche zu fördern, um faire, sichere und stabile Versicherungsmärkte zum Nutzen und Schutz der Versicherungsnehmer zu entwickeln und aufrechtzuerhalten und einen Beitrag zur globalen Finanzstabilität zu leisten". Der zentrale Zweck der IAIS ist ohne jede Ironie das Hauptproblem: eine wirksame und weltweit einheitliche Aufsicht. So schwierig globale Prinzipien und Standards für jedes Geschäftsfeld auch sind, das ist das richtige Ziel für die politischen Entscheidungsträger.

Die Aktivitäten der IAIS werden von ihrem Sekretariat unterstützt, das bei der Bank für Internationalen Zahlungsausgleich in Basel angesiedelt ist.

Was?

Welche Fragen wurden der IAIS und ihren verschiedenen Ausschüssen am Ende des Jahres 2021 gestellt? Das Town Hall-Meeting, welches sie Ende des Jahres einberufen hat, hat die wichtigsten Themen aufgezeigt:

Analyse von Klimaszenarien: Entwicklung von Instrumenten zum Verständnis des Klimarisikos

Das erste Panel konzentrierte sich auf bewährte Verfahren bei der Klimaszenarioanalyse für Versicherer. Die Schritte, die die Aufsichtsbehörden unternehmen können, um diese als effektives Risikobewertungsinstrument für Versicherer und als makroprudenzielles Analyseinstrument für sich selbst zu nutzen. Die IAIS wird an weiteren Leitlinien arbeiten, um die Aufsichtsbehörden bei der Entwicklung von Anforderungen an die Szenarioanalyse zu unterstützen. Die Komplexität der Aufgabe berührt die Entwicklung der Szenarioanalyse und die Verwendung derselben Modelle, um gute Ergebnisse zu erzielen.

Der beste Ansatz ist, dass die Versicherer den ersten Schritt machen, indem sie beginnen, die Klimarisiken ihrer Kunden zu verstehen und zu bewerten, und was sich in ihren Anlageportfolios befindet. Die Diskussionsteilnehmer legten die Kompromisse dar, die die Komplexität solcher Arbeiten beeinflussen. Sie waren sich einig, dass das "Perfekte nicht der Feind des Guten" sein darf, und betonten die Vorteile eines sofortigen Beginns der Arbeiten. Die Versicherer müssen das unternehmensinterne Wissen entwickeln, um diese Risiken besser zu verstehen und dann Klimaüberlegungen in das Enterprise Risk Management (ERM) und die mittel- und langfristige strategische Entscheidungsfindung zu integrieren. Das Gremium kam zu dem Schluss, dass dies für die Aufsichtsbehörden bedeutet, dass sie prüfen müssen, wie die Analyse des Klimarisikos in die Entscheidungen der Unternehmen einfließt, und dass sie bereit sein müssen, die Führungskräfte der Versicherer zu fragen, wie sie dieses Risiko einbeziehen.

Global Monitoring Exercise: Ein sich verändernder Versicherungssektor

Die IAIS führt jährlich eine Global Monitoring Exercise (GME) durch, die sich in 2021 besonders auf die Risiken und strategischen Herausforderungen im Zusammenhang mit Kredit- und Cyberrisiken konzentrierte. Dieses zweite Panel befasste sich mit der Frage, was dies für die Geschäftsmodelle der Versicherer bedeutet, wie die Verbraucher betroffen sein könnten und welche Schritte die Aufsichtsbehörden unternehmen können, um ein wirksames Management dieser Risiken zu gewährleisten.

Das Panel befasste sich mit der Tatsache, dass die Private-Equity-Branche in bestimmten Ländern zunehmend Lebensversicherungsunternehmen erwirbt, da sie sich um stetige Kapitalzuflüsse für ihre Fondsangebote bemüht. Angesichts der Rekordverschuldung von Staaten und Unternehmen erörterte das Gremium das mit diesen Entwicklungen verbundene Kreditrisiko, welche Risiken dies für die Versicherer mit sich bringen könnte und worauf die Aufsichtsbehörden ihr Augenmerk richten müssen, um ein angemessenes Management dieser Risiken zu gewährleisten.

Abschließend erörterte das Gremium die wachsenden Risiken, die von Cyber-Bedrohungen für Unternehmen ausgehen. Die Daten über die Cyberrisiken der Versicherer sind begrenzt, während Daten über das Kumulierungsrisiko im Zusammenhang mit der Zeichnung von Cyberpolicen noch weniger verfügbar sind, was eine Herausforderung für die Preisgestaltung und Reservierung von Cyberversicherungen darstellt. Die Schlussfolgerung ist, dass ein konservatives Underwriting gerechtfertigt ist und dass die Branche angesichts der spärlichen Datenlage vorsichtig bleiben muss.

Pandemie-Risiko: Die Rolle der Aufsichtsbehörden beim Umgang mit künftigen Pandemierisiken

Die Diskussion ging dann zum Pandemierisiko über, um die Rolle von Versicherern, Regierungen und Aufsichtsbehörden bei der Bewältigung der Pandemielücke zu erörtern. Das Gremium erörterte Optionen für die Deckung dieses Risikos und das Ausmaß, in dem der öffentliche und der private Sektor zur Bewältigung des Risikos herangezogen würden. Das Gremium war sich einig, dass die Aufsichtsbehörden in die Entwicklung von öffentlich-privaten Partnerschaftsvereinbarungen einbezogen werden müssen.

In der Town-Hall-Umfrage unter den Zuhörern waren fast zwei Drittel der Meinung, dass der wirksamste Weg zur Behebung der Lücke beim Schutz vor Betriebsunterbrechungen bei Pandemien in öffentlich-privaten Partnerschaften besteht, während nur 27 % glaubten, dass staatlich finanzierte Programme und Konjunkturpakete allein diese Risiken beheben könnten.

Die Podiumsteilnehmer wiesen auf die unterschiedlichen Herausforderungen in Schwellen- und Entwicklungsländern hin, in denen die Versicherungsmärkte noch nicht so weit entwickelt sind und größeren fiskalischen Beschränkungen unterliegen. Die Diskussionsteilnehmer erörterten auch die Frage, inwieweit neu auftretende Risiken die Fähigkeit traditioneller Versicherungsmodelle zur Deckung künftiger Risiken in Frage stellen werden, wobei mehr als die Hälfte der Zuhörer glaubte, dass dies bei Klimarisiken der Fall sei.

Innovation: Governance und Ethik der künstlichen Intelligenz und des maschinellen Lernens

Die Podiumsdiskussionen schlossen mit einer Diskussion über Governance und Ethik, die sich aus dem Einsatz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) im Versicherungssektor ergeben. In diesem sich rasch entwickelnden Bereich untersuchte das Gremium, welche Auswirkungen dies auf Versicherungsnehmer und Versicherer haben würde. Sie untersuchten, wie Governance-Rahmen die inhärenten Verzerrungen in den zugrundeliegenden KI-ML-Modellen in Bezug auf Vielfalt, Gleichberechtigung und Inklusion angehen könnten. Sie erörterten auch, wie wichtig es ist, dass die Vorstände der Versicherer diese Risiken verstehen und sich über die Überwachung und die Kontrollen im Klaren sind, die zur Abschwächung dieser Risiken eingerichtet werden müssen. Die Podiumsteilnehmer waren sich einig, dass man sich weniger auf die verwendeten KI-Tools konzentrieren und mehr über die Datensätze nachdenken sollte und darüber, ob diese ihre eigenen Vorurteile mit sich bringen. In der Publikumsbefragung waren sich alle Teilnehmer einig, dass eine zusätzliche Regulierung notwendig ist. 43 % forderten einen prinzipienbasierten Ansatz, um diese Probleme anzugehen.

Was sonst?

In den Artikeln des IAIS-Newsletters von Ende 2021 wurde auf das Problem des Bilanzmanagements nach Jahren niedriger oder negativer Realzinsen hingewiesen. In einem stark regulierten Umfeld mussten die Versicherer selbst vertragliche Auszahlungen auf der Grundlage von Berechnungen vornehmen, die vor Jahren erstellt worden waren. Das entstandene Ungleichgewicht hält seit der globalen Finanzkrise von 2008-2009 mehr als ein Jahrzehnt an; was als vorübergehende Korrekturmaßnahme für einen gewaltigen wirtschaftlichen Schock gedacht war, hat das Verhältnis zwischen Investitionen und Risiken für die gesamte Branche langsam verändert.

Die beiden Fragen der Solvenz und der Liquidität sind von entscheidender und dauerhafter Bedeutung für die Agenda der Versicherungsbranche. Sie werden immer Gegenstand von Debatten und Neubewertungen sein, wie es auch sein sollte.

Anhang - Die konzentrierte Versicherungswirtschaft

Gemessen an den gezahlten Prämien machen im Jahr 2020 zehn Länder 80 % der weltweiten Versicherungswirtschaft aus.