¿Qué empresas van hacia la sostenibilidad? Precisamente, ¿A dónde se dirigen con respecto a sus objetivos de sostenibilidad explícitos? ¿Cómo avanzan? ¿Cómo sabemos al respecto?

La información clara y confiable sobre ESG es un problema desconcertante, y define y complica muchas de nuestras tareas como líderes de centros financieros internacionales al canalizar los ahorros de la manera en que los inversionistas lo piden, de la manera en que nosotros queremos trabajar.

Las normas mundiales están emergiendo, lentamente, sobre todo gracias al establecimiento en curso del Consejo de Normas Internacionales de Sostenibilidad bajo los auspicios de la Fundación de Normas Internacionales de Información Financiera (IFRS) [1]. 90 países han adherido plenamente con las normas NIIF para la contabilidad en sus jurisdicciones; La incorporación de trabajos sobre sostenibilidad contribuirá progresivamente a enmarcar el entendimiento común que debemos adquirir de estos temas.

Las NIIF están acelerando la convergencia en los estándares globales de informes de sostenibilidad, incluidos sus fundamentos técnicos. El grupo de trabajo de NIIF está compuesto por:

- El Grupo de Trabajo de la Junta de Estabilidad Financiera sobre reportes financieros relacionadas con el clima;

- La Value Reporting Foundation (VRF) que representa la fusión prevista del International Integrated Reporting Council y el Sustainability Accounting Standards Board;

- La Junta de Normas de Divulgación del Clima

- El Foro Económico Mundial.

A lo largo del proceso, el grupo de trabajo consultará y colaborará ampliamente con Global Reporting Initiative. Esto representa la síntesis de décadas de trabajo experto en la materia. No hay mejores expertos en ese ámbito.

Pero, ¿cómo se entregará este conocimiento a quienes lo busquen?

Las cuestiones ambientales, sociales y de gobernanza no se encuentran dentro del rango de las medidas contables habituales. No podemos contar o medir estas diferentes áreas comerciales de manera familiar. Afortunadamente, la profesión contable tiene una segunda herramienta además de su trabajo de auditoría familiar, y esa herramienta son las declaraciones de fiabilidad. Estos son el foco de esta opinión.

Durante casi dos décadas, los estándares globales acordados por la profesión contable para su trabajo han sido establecidos por la Junta de Normas de Aseguramiento y Auditoría Internacional (IAASB), supervisada públicamente, establecida en 2004. El cuerpo de su trabajo es el estándar global acordado para contadores por los gobiernos del G20. , y es un componente clave en el compendio de principios de la Junta de Estabilidad Financiera.

¿Qué son los servicios de validación/aseguramiento? ¿Por qué han permanecido en gran parte desconocidos?

Los servicios de validación son un tipo de servicio profesional independiente que generalmente brindan los contadores autorizados o colegiados. También conocidos como servicios de aseguramiento, los mismos pueden incluir una revisión de cualquier documento financiero o transacción, como un préstamo, contrato o sitio web financiero. Esta revisión certifica la corrección y validez del artículo que está revisando el CPA. El punto es obtener una revisión independiente por parte de un tercero que valide o corrija la información obtenida, las hipótesis utilizadas para evaluarla y las conclusiones que se extrajeron:

- Los servicios de aseguramiento son servicios profesionales independientes que mejoran la calidad o el contexto de la información para quienes toman las decisiones;

- Los servicios de aseguramiento reducen el riesgo de información, lo que permite una mejor toma de decisiones;

- Las empresas utilizan los servicios de aseguramiento para aumentar la transparencia, relevancia y valor de la información que divulgan al mercado y sus inversionistas;

- Los servicios de aseguramiento se pueden aplicar a evaluaciones de riesgos, desempeño empresarial, confiabilidad de los sistemas de información, comercio electrónico y desempeño de la atención médica.

Brindar una garantía independiente es una forma de tranquilizar el hecho de que la información sobre la que se toman decisiones es confiable y, por lo tanto, reduce los riesgos, en este caso, el riesgo de información. [2]

Los proveedores de servicios de aseguramiento ayudarán a los clientes a navegar por las complejidades, riesgos y oportunidades en sus redes de socios al administrar y monitorear proactivamente los riesgos presentados por las relaciones con terceros. Las empresas utilizan los servicios de aseguramiento para aumentar la transparencia, la relevancia y el valor de la información que divulgan al mercado y a sus inversores. Muchos encuentran que al compartir mejor el desempeño comercial, se convierte en una estrategia de diferenciación competitiva y de crecimiento sostenible.

Lo que interesa a los miembros de WAIFC y sus lectores son los servicios de aseguramiento que abordan las evaluaciones de riesgo y las mediciones del desempeño empresarial. ¿De qué otra manera evaluar el desempeño de una junta directiva o el significado del compromiso social y la filantropía de una empresa?

Un ejemplo de ESG demostrará el punto: la “Garantía sobre una declaración de gases de efecto invernadero”, completada en 2013.

El IAASB se comprometió a desarrollar una nueva Norma Internacional sobre Encargos de Aseguramiento (ISAE) que aborda las responsabilidades de los contadores profesionales con respecto a los encargos de aseguramiento en una Declaración de Gases de Efecto Invernadero (GEI). Con la creciente atención prestada al vínculo entre los GEI y el cambio climático, muchas entidades estaban cuantificando sus emisiones de GEI con fines de gestión interna, y un número cada vez mayor también está preparando una declaración de GEI:

- Como parte de un régimen de divulgación regulatorio;

- Como parte de un esquema de comercio de derechos de emisión; o bien,

- Informar a los inversores y otros de forma voluntaria. Las divulgaciones voluntarias pueden, por ejemplo, publicarse como un documento independiente; incluido como parte de un informe de sostenibilidad más amplio o en el informe anual de una entidad, o hecho para respaldar la inclusión en un "registro de carbono".

Con esto en mente, el IAASB aprobó una propuesta de proyecto sobre este tema en su reunión de diciembre de 2007.

El enfoque de este proyecto estaba en la declaración de GEI de una entidad; no incluyó requisitos ni orientación para asegurar compensaciones de emisiones. (Si bien no es un enfoque principal, una Norma separada sobre este tema probablemente será de ayuda para los auditores de estados financieros cuando consideren el valor en libros de los derechos de comercio de emisiones en una auditoría de estados financieros).

Durante 2008, se creó un Panel Asesor de Proyectos y se llevaron a cabo cuatro mesas redondas en Sydney y Melbourne, Toronto y Bruselas. Cada mesa redonda tuvo aproximadamente entre 25 y 30 participantes. Los participantes procedían de una amplia gama de grupos de partes interesadas, incluidas empresas de contabilidad y organismos contables; reguladores gubernamentales y formuladores de políticas; empresas informantes; auditores del sector público; aseguradores no contables y emisores de normas; inversores institucionales; organizaciones no gubernamentales; académica; y profesionales legales.

Las dos primeras mesas redondas tuvieron discusiones exploratorias para considerar si se debería desarrollar una ISAE y, de ser así, para identificar problemas clave y buscar una dirección inicial. El siguiente paso fue debatir cuestiones clave identificadas anteriormente, utilizando un estándar esqueleto de "hombre de paja" para centrar las discusiones. La última sesión proporcionó comentarios sobre un documento temático elaborado sobre la base de los aportes recibidos en las mesas redondas anteriores. El Documento de Temas se discutió posteriormente en la reunión del IAASB de diciembre de 2008, cuando el Consejo acordó que el desarrollo de dicha Norma sería coherente con su mandato de interés público.

A principios de 2009, el Grupo de Trabajo sobre Emisiones de IAASB trabajó en varias iteraciones del Estándar, que en varios puntos fue expuesto a revisión y comentarios públicos, durante un período de dos años. La primera ronda de 35 comentarios condujo a una nueva redacción, y la segunda ronda generó 41 comentarios adicionales. Debido a que estos son estándares públicos, todos los comentarios siempre se han publicado en el sitio web de IAASB. El último paso fue asegurar la coherencia con los Estándares de aseguramiento relacionados. Y finalmente, los auditores necesitaban orientación sobre cómo proceder cuando estaban en el campo recolectando y verificando la información que el cliente daría.

El IAASB aprobó la ISAE 3410, Compromisos de aseguramiento sobre declaraciones de gases de efecto invernadero, en su reunión de marzo de 2012, con vigencia en septiembre de 2013.

Veamos, ¿Cómo se ve esto en la práctica?

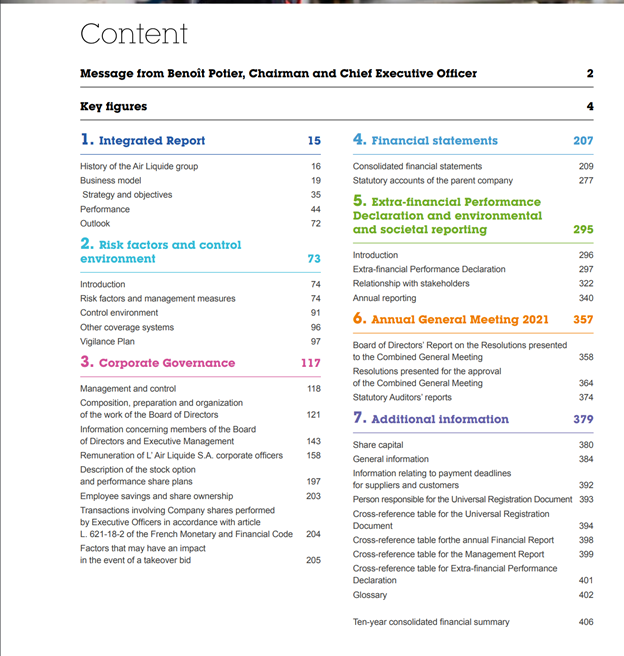

En el caso del gigante de gases industriales Air Liquide, el sitio web ofrece la vista resumida a continuación.

Air Liquide publica un informe integrado en forma de documento de registro universal, presentado ante la comisión de valores francesa, la AMF.

El índice se refiere a las partes del informe anual del documento, así como a la información extrafinanciera que no estaría sujeta a auditoría formal, nuevamente porque no existen normas contables universalmente acordadas para el impacto social y ambiental o la gobernanza. Estos textos del Documento habrían sido las declaraciones de fiabilidad de su empresa de contabilidad, utilizadas para validar la calidad de la información y la lógica de su presentación.

La revisión de la gobernanza y la “Declaración de desempeño extra-financiero y los informes ambientales y sociales están claramente delineados. ¿Hay mucho por lo que un lector debe pasar? Por supuesto, pero esta es la imagen más real de la posición de la empresa, ya que su junta directiva debe liderarla.

Los estándares acordados globalmente y supervisados públicamente tardan en llegar.

Cuando se completan, llevan las cicatrices de un prolongado debate público. Pero terminan. Cuando se trata de información ESG, en la década de 2020 el público es más exigente y receptivo. Y ahora se puede aprovechar más de una década de experiencia.

Las corporaciones, las empresas estatales y el público inversionista no necesitan más información sobre ESG, sino que necesitan tener formas más estandarizadas para describir lo que es difícil de cuantificar. Vienen gracias a esa antigua y confiable herramienta de contabilidad, las declaraciones de garantía.

[1] https://www.ifrs.org/projects/work-plan/sustainability-reporting/

[2] Technical guidance for certified accountants who wish to engage in assurance services can be found in the International Standard on Assurance Engagements (ISAE) 3000 and in The Assurance Sourcebook published by the Institute of Chartered Accountants in England and Wales (ICAEW) that also includes practical advice for firms choosing among different assurance services.